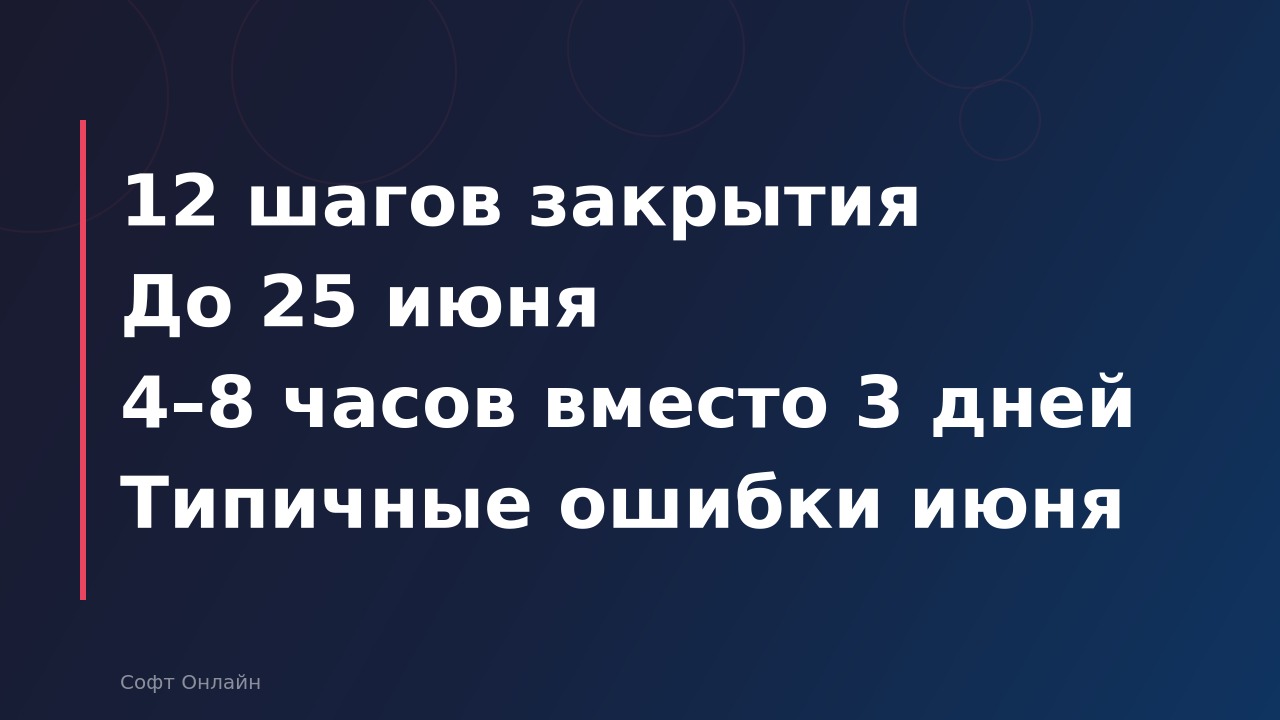

Полугодовое закрытие в 1С:Бухгалтерии 8.3: чек-лист для бухгалтера на июнь 2026

Коротко: Полугодовое закрытие в 1С:Бухгалтерии 8.3 — это последовательность из 12 проверок и регламентных операций, которые нужно выполнить до 30 июня 2026 года. Ключевые точки: сверка взаиморасчётов, начисление амортизации, закрытие затратных счетов (20, 25, 26, 44), расчёт авансового платежа по налогу на прибыль и формирование книги покупок/продаж за 2 квартал. Правильный порядок действий сокращает время закрытия с 2–3 дней до 4–6 часов.

Почему полугодовое закрытие важнее квартального?

Июнь — не просто конец очередного квартала. Это рубеж, после которого налоговые органы анализируют промежуточные показатели по налогу на прибыль, а компании обязаны уплатить авансовый платёж. Ошибки, накопленные за январь–май, здесь критичны: неправильно закрытый январь «тянет» ошибку во все последующие периоды. Многие сотрудники уходят в отпуск именно в июне, поэтому закрытие лучше завершить до начала массового отпускного сезона — желательно до 25 июня.

По данным практики внедрений, около 60% ошибок в годовой отчётности имеют корни в некорректном закрытии одного из полугодовых периодов. 1С:Бухгалтерия 8.3 автоматизирует большинство регламентных операций, но только при условии, что данные введены корректно и последовательность соблюдена.

Чек-лист: 12 шагов полугодового закрытия в 1С 8.3

Выполняйте шаги строго по порядку — каждый последующий зависит от результата предыдущего. Пропуск любого шага приводит к некорректным итогам расчёта налогов.

Шаг 1. Проверка полноты ввода первичных документов

Откройте отчёт «Анализ состояния налогового учёта по налогу на прибыль» (раздел «Отчёты» → «Анализ учёта»). Все поступления, реализации, авансовые отчёты и банковские выписки за январь–июнь должны быть проведены. Незакрытые «красные» строки в отчёте — сигнал о пропущенных документах. Типичная проблема: забытые акты от поставщиков услуг за май–июнь, которые приходят с опозданием.

Шаг 2. Сверка взаиморасчётов с контрагентами

Сформируйте оборотно-сальдовую ведомость по счетам 60, 62, 76 в разрезе контрагентов. Сальдо с отрицательным знаком (красное) означает либо ошибку в учёте, либо аванс, по которому нет закрывающего документа. До закрытия периода все спорные позиции должны быть урегулированы: запросите акты сверки у контрагентов с оборотом за полугодие свыше 500 тыс. руб.

Шаг 3. Проверка кассы и банка

Остаток по счёту 50 должен совпадать с кассовой книгой. Остаток по счёту 51 — с банковской выпиской на последний рабочий день июня. Если есть расхождение — ищите непроведённые платёжные поручения или задвоенные операции. В 1С: Банк → «Сверка счёта» → сравните обороты с выпиской.

Шаг 4. Начисление амортизации

Раздел «Операции» → «Закрытие месяца» → «Амортизация и износ основных средств». Убедитесь, что операция выполнена за каждый месяц с января по июнь. Частая ошибка: амортизация за один из месяцев была отменена при исправлении ошибки, но повторно не начислена.

Шаг 5. Списание РБП и оценочных обязательств

Если у компании есть расходы будущих периодов (счёт 97) — страховки, лицензии, подписки — проверьте корректность их списания. Суммы должны равномерно распределяться по месяцам согласно настройкам в карточке РБП. Оценочные обязательства по отпускам (счёт 96) должны быть начислены за каждый месяц, если компания формирует резерв.

Шаг 6. Закрытие затратных счетов

Это центральный этап. Регламентная операция «Закрытие счетов 20, 23, 25, 26» распределяет косвенные расходы на себестоимость. Перед запуском проверьте настройки учётной политики: метод распределения косвенных расходов (прямые затраты, выручка, объём выпуска). Если настройки менялись в течение полугодия — убедитесь, что изменения применены с нужной даты. Счёт 44 (расходы на продажу) закрывается отдельной операцией.

Шаг 7. Расчёт себестоимости

Для торговых компаний: проверьте, что все поступления товаров проведены до реализаций (иначе себестоимость будет нулевой). Для производственных: убедитесь, что выпуск продукции задокументирован и плановые цены заменены на фактические после закрытия. Отчёт «Анализ себестоимости выпущенной продукции» покажет расхождения.

Шаг 8. Проверка НДС за 2 квартал

Сформируйте книгу покупок и книгу продаж за апрель–июнь. Проверьте:

- Все счета-фактуры от поставщиков зарегистрированы

- Авансовые счета-фактуры закрыты при зачёте аванса

- Корректировочные счета-фактуры отражены в нужном периоде

- Нет задвоений в книге продаж

Шаг 9. Расчёт налога на прибыль (авансовый платёж)

Раздел «Операции» → «Закрытие месяца» → «Расчёт налога на прибыль». После проведения операции сформируйте справку-расчёт авансовых платежей. Убедитесь, что налоговая база по БУ и НУ расходится только на обоснованные постоянные и временные разницы. Если разница необъяснима — ищите документы, проведённые только в бухгалтерском или только в налоговом учёте.

Шаг 10. Расчёт налога при УСН (для упрощенцев)

Если компания на УСН: проверьте регистр «Книга учёта доходов и расходов» за полугодие. Авансовый платёж по УСН за полугодие уплачивается не позднее 28 июля 2026 года. Убедитесь, что все расходы, принимаемые при УСН, корректно отражены в КУДиР. Обратите внимание: за несвоевременную уплату авансового платежа по УСН штраф не применяется — начисляются только пени (п. 3 ст. 58 НК РФ).

Шаг 11. Реформация баланса — НЕ проводить

Реформацию баланса (закрытие счёта 99 на счёт 84) выполняют ТОЛЬКО при годовом закрытии — 31 декабря. При полугодовом закрытии этот шаг пропускается. Ошибочная реформация в июне приведёт к искажению всей отчётности за год.

Шаг 12. Формирование и проверка промежуточной отчётности

Сформируйте:

- Оборотно-сальдовую ведомость за январь–июнь (все счета)

- Анализ счёта 90 (выручка и себестоимость)

- Анализ счёта 99 (финансовый результат)

- Бухгалтерский баланс на 30 июня (промежуточный)

Сроки и приоритеты: что сделать до 25 июня?

| Действие | Крайний срок | Приоритет | Время в 1С |

|---|---|---|---|

| Ввод всей первичной документации | 20 июня | Критично | Зависит от объёма |

| Сверка с контрагентами | 22 июня | Высокий | 1–2 часа |

| Проверка кассы и банка | 23 июня | Высокий | 30–60 мин |

| Регламентные операции (амортизация, РБП) | 25 июня | Высокий | 15–30 мин |

| Закрытие затратных счетов | 25 июня | Критично | 20–40 мин |

| Проверка НДС за 2 квартал | 25 июня | Критично | 1–3 часа |

| Расчёт налога на прибыль / УСН | 27 июня | Критично | 30–60 мин |

| Формирование промежуточной отчётности | 30 июня | Средний | 30 мин |

Типичные ошибки при полугодовом закрытии в 1С

Ошибка 1: Нарушение последовательности регламентных операций

В 1С:Бухгалтерии 8.3 регламентные операции закрытия месяца выполняются в строгом порядке, заданном системой. Если вручную менять последовательность или пропускать операцию, система помечает последующие как требующие перепроведения — жёлтый или красный статус. Не игнорируйте эти предупреждения: перепроводите операции в правильном порядке.

Ошибка 2: Документы, введённые задним числом после закрытия

Если после закрытия июня вы проводите документ датой мая или апреля — все регламентные операции с этой даты до конца июня нужно перепровести. В 1С это делается через «Закрытие месяца» → «Перепровести документы за период». Не делайте этого после того, как сдана декларация по НДС.

Ошибка 3: Незакрытые авансы

Аванс покупателя (счёт 62.02) должен быть закрыт реализацией. Аванс поставщику (счёт 60.02) — поступлением. Незакрытые авансы на конец периода — это либо реальная предоплата (тогда всё в порядке), либо ошибка в привязке документов. Проверяйте ОСВ по 60 и 62 с разбивкой по субсчетам.

Ошибка 4: Расхождения БУ и НУ без объяснения

Отчёт «Анализ состояния налогового учёта» должен показывать нулевые расхождения или расхождения с понятными причинами (постоянные разницы, временные разницы). Необъяснимые расхождения — признак того, что часть документов проведена некорректно или ручными проводками без отражения в НУ.

Сравнение: ручное закрытие vs автоматическое в 1С 8.3

| Параметр | Ручное закрытие (Excel + ручные проводки) | Автоматическое в 1С 8.3 |

|---|---|---|

| Время на закрытие периода | 2–5 рабочих дней | 4–8 часов |

| Вероятность арифметических ошибок | Высокая (человеческий фактор) | Минимальная (алгоритм) |

| Контроль последовательности | Отсутствует | Встроенный контроль порядка операций |

| Проверка НДС-регистров | Вручную, трудоёмко | Экспресс-проверка за 5–10 минут |

| Расчёт себестоимости ФИФО/средняя | Практически невозможно вручную | Автоматически |

| Параллельный учёт БУ и НУ | Требует двойной работы | Одновременно в одном документе |

| Стоимость ошибки | Пени, доначисления, риск штрафов по итогам налогового периода | Предупреждения до сдачи отчётности |

Как ускорить закрытие: 5 настроек в 1С

- Включите фоновое проведение документов — в настройках системы разрешите фоновое проведение, чтобы не ждать каждого документа вручную.

- Настройте групповое перепроведение — раздел «Операции» → «Проведение документов» → выберите период и типы документов. Запускайте на ночь перед закрытием.

- Используйте «Монитор налогов и отчётности» — единый дашборд покажет, какие отчёты нужно сдать и в какие сроки. Не нужно держать в голове весь налоговый календарь.

- Настройте запрет редактирования закрытых периодов — после закрытия июня установите дату запрета редактирования (раздел «Администрирование» → «Настройки пользователей»). Это защитит от случайных изменений.

- Сохраните сценарий закрытия как шаблон — если в компании несколько юрлиц, настройте одинаковую последовательность для всех и сохраните как стандарт. Это экономит 30–40% времени при повторном закрытии.

Что проверить руководителю, а не только бухгалтеру

Руководитель малого бизнеса или финансовый директор по итогам полугодия должен получить от бухгалтера не просто «закрылись нормально», а конкретные цифры: выручка за январь–июнь, себестоимость, валовая прибыль, налоговая нагрузка (сумма уплаченных налогов / выручка × 100%). Ориентиры по нагрузке зависят от отрасли и системы налогообложения: ФНС ежегодно публикует среднеотраслевые показатели налоговой нагрузки по видам экономической деятельности (приложение к приказу ФНС от 30.05.2007 № ММ-3-06/333@). Сильное отклонение от среднеотраслевого значения — повод разобраться до сдачи отчётности, а не после.

Часто задаваемые вопросы

Сколько времени занимает полугодовое закрытие в 1С:Бухгалтерии 8.3?

При корректно введённых данных и автоматическом режиме — 4–8 часов. Если данные вводились с ошибками или нарушалась последовательность проведения документов, закрытие может занять 2–3 рабочих дня на поиск и исправление расхождений.

Нужно ли делать реформацию баланса при полугодовом закрытии?

Нет. Реформация баланса (закрытие счёта 99 на счёт 84) выполняется только при годовом закрытии — 31 декабря. При полугодовом и квартальном закрытии этот шаг не выполняется. Ошибочная реформация в июне исказит финансовый результат за весь год.

Что делать, если после закрытия июня нужно провести документ задним числом?

Если декларация по НДС за 2 квартал ещё не сдана — проведите документ и перепроведите все регламентные операции с даты документа до конца июня. Если декларация уже сдана — вносите исправления через корректировочные документы текущим периодом, не трогая закрытый квартал.

Как проверить, что полугодовое закрытие в 1С выполнено правильно?

Три контрольные точки: 1) Все регламентные операции в 'Закрытии месяца' за январь–июнь имеют зелёный статус. 2) Отчёт 'Анализ состояния налогового учёта по налогу на прибыль' не показывает необъяснимых расхождений. 3) ОСВ по счетам 20, 25, 26, 44 на конец июня имеет нулевое сальдо (счета закрыты).

До какого числа нужно закрыть полугодие в 1С?

Технически — до 30 июня. Практически рекомендуется завершить все регламентные операции до 25–27 июня, чтобы оставить время на исправление ошибок и сформировать данные для авансового платежа по налогу на прибыль до наступления срока уплаты.

Почему расходятся данные бухгалтерского и налогового учёта в 1С?

Расхождения БУ и НУ бывают двух типов: обоснованные (постоянные и временные разницы — например, представительские расходы сверх норматива, амортизационная премия) и необоснованные (ошибки в документах, ручные проводки без отражения в НУ, некорректные настройки статей затрат). Необоснованные расхождения нужно устранить до закрытия периода.

Нужно ли сдавать промежуточную бухгалтерскую отчётность за полугодие?

Для большинства коммерческих организаций промежуточная бухгалтерская отчётность за полугодие в налоговую инспекцию не сдаётся — только годовая. Однако банки, инвесторы и собственники могут запросить промежуточный баланс. Кроме того, компании обязаны сдавать налоговую отчётность: декларацию по НДС за 2 квартал и расчёт по налогу на прибыль за полугодие. Уточняйте конкретные требования в актуальном налоговом законодательстве.

Читайте также

Учёт в 1С:ERP в 2026 году: производство, себестоимость и управленческий учёт

Разбираем, как в 1С:ERP устроен производственный учёт, как рассчитывается себестоимость и чем управленческий учёт отличается от регламентированного. С примерами, цифрами и практическими советами для 2026 года.

Где найти 1С:Бухгалтерию в 2026 году: все способы купить и запустить учёт легально

Разбираем, где официально найти и купить 1С:Бухгалтерию в 2026 году: электронная и коробочная поставка, облако 1С:Фреш, редакции Базовая, ПРОФ и КОРП, актуальные цены и порядок покупки для ИП и юрлиц.

Где что находится в 1С:Бухгалтерии в 2026 году: полная навигация по разделам

Разбираемся, где в 1С:Бухгалтерии 3.0 найти отчёты, ОСВ, банк и кассу, зарплату, справочники и настройки. Практический гайд по навигации с точными путями до каждого объекта.