Взносы за директора без зарплаты в 1С:ЗУП в 2026 году: облагаемая база руководителя

До 2026 года схема «директор — единственный учредитель без трудового договора и без зарплаты» позволяла «спящим» компаниям годами сдавать нулевые РСВ и не платить ни рубля взносов. Ситуация не изменилась: объект обложения страховыми взносами (ст.420 НК) — фактически начисленные выплаты, поэтому при отсутствии выплат база равна нулю и взносы не начисляются. Обязанности начислять взносы «с МРОТ» за директора без зарплаты нет ни в 2025, ни в 2026 году. При этом директор-единственный учредитель без зарплаты по-прежнему отражается в РСВ и перссведениях с нулевыми выплатами. Разберём, как определяется облагаемая база руководителя, как настроить учёт в 1С:ЗУП 8.3, какие отчёты сдавать и где чаще всего ошибаются бухгалтеры.

Что нужно знать в 2026 году: облагаемая база директора

Суть в том, что облагаемая база руководителя определяется по фактически начисленным выплатам, а не по МРОТ. Если выплаты директору за месяц отсутствуют или равны нулю, база по взносам тоже равна нулю — взносы не начисляются.

Цифры на 2026 год, которые нужно держать в голове:

- Федеральный МРОТ: 27 093 ₽ — минимальный размер оплаты труда, но он не является базой по взносам за директора без зарплаты.

- Единый тариф: 30% в пределах предельной базы, 15,1% — со сверхлимитной части.

- Если директору начислена зарплата: взносы считаются с фактической выплаты, например 27 093 × 30% = 8 128 ₽ при выплате на уровне МРОТ.

- Единая предельная база на 2026 год: 2 979 000 ₽.

Один нюанс легко упустить: если зарплата начисляется, то трудовое законодательство требует платить не ниже федерального МРОТ, а не регионального. Подстановка регионального минимума при расчёте зарплаты — одна из самых частых ошибок. Порядок начисления взносов одинаков для коммерческих организаций и НКО: взносы начисляются с фактически начисленной зарплаты.

Кого касается начисление взносов, а кого нет

Прежде чем что-то настраивать в базе, чётко классифицируйте своего руководителя. От этого зависит, начисляются ли за него взносы.

| Категория руководителя | Трудовой договор | Взносы в 2026 |

|---|---|---|

| Наёмный директор | Есть | Да, с зарплаты, но не ниже МРОТ |

| Директор — единственный учредитель без зарплаты | Нет | Нет выплат — база = 0 |

| Директор — один из учредителей без зарплаты | Нет | Нет выплат — база = 0 |

| Руководитель НКО | — | С фактических выплат |

Что держать в голове на практике:

- Единственный учредитель по-прежнему может не платить себе зарплату. Позиция о том, что он не может заключить трудовой договор сам с собой, никуда не делась — её подтверждали письма Минтруда. При отсутствии выплат взносы не начисляются.

- Если по договору директор получает зарплату за неполную ставку и она меньше МРОТ, то по трудовому законодательству за полную ставку зарплата не может быть ниже МРОТ; взносы же считаются с фактически начисленной суммы.

- Основанием для отражения в отчётности служат данные ЕГРЮЛ, где физлицо указано как руководитель и/или единственный участник.

- Если бизнес меняет структуру или вы только запускаете компанию, заранее продумайте схему оформления — она влияет и на подбор лицензий 1С, и на нагрузку по взносам.

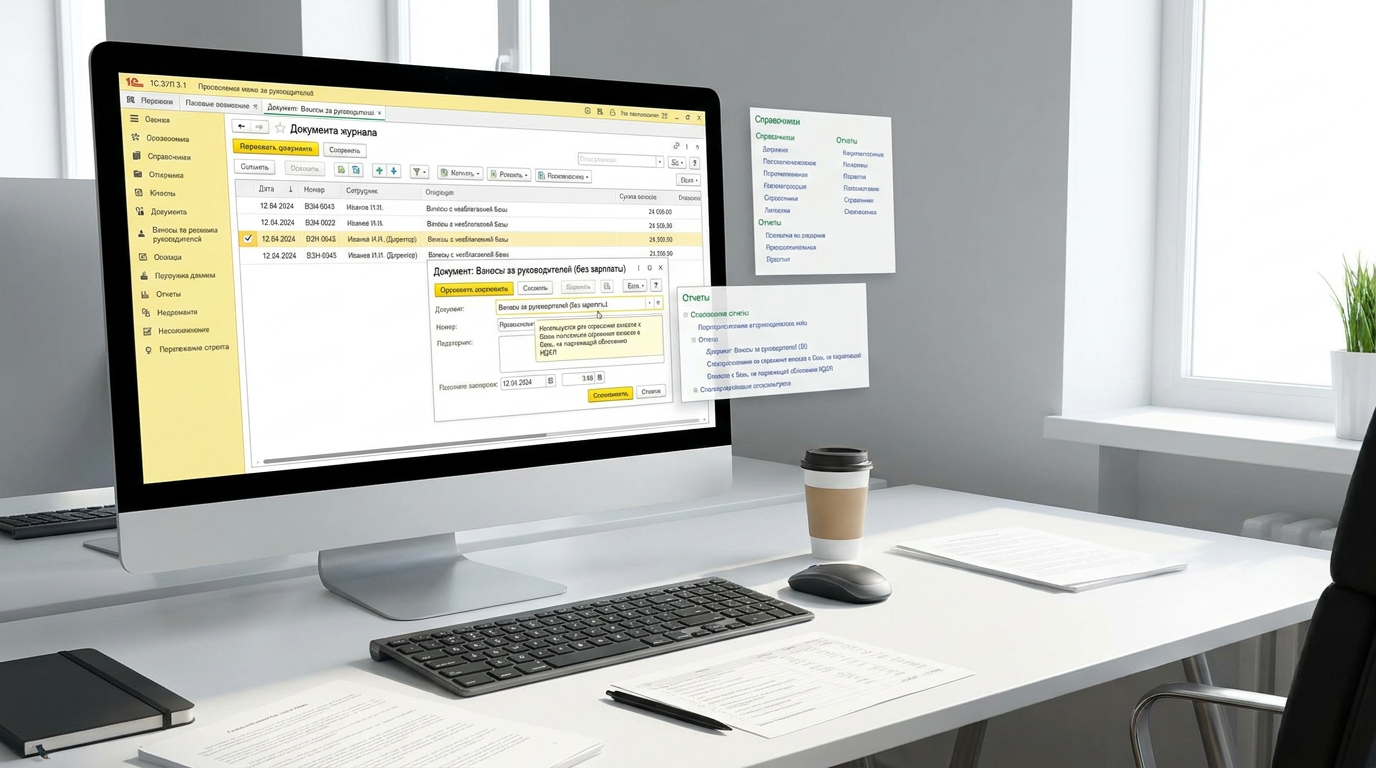

Как настроить облагаемую базу руководителя в 1С:ЗУП 8.3

Логика 1С:ЗУП проста: программа должна «знать», что в организации есть застрахованное лицо, которое нужно отражать в отчётности, даже когда фактических выплат нет. Разберём по шагам типовой сценарий для директора-учредителя без зарплаты.

Шаг 1. Заведите руководителя как физлицо и сотрудника

- Создайте карточку сотрудника на директора, даже если зарплата не начисляется.

- В кадровых данных укажите статус застрахованного лица — он должен попадать в перечень лиц, подлежащих ОПС, ОМС и ВНиМ.

- Проверьте, что вид договора / основание работы соответствует реальной ситуации (единственный учредитель без трудового договора оформляется отдельно).

Шаг 2. Настройте отражение в отчётности

- Для директора без выплат база по взносам равна нулю — в актуальных релизах ЗУП есть настройки для корректного отражения такого лица в перссведениях.

- Если зарплата начисляется, программа рассчитает взносы с фактически начисленной суммы — проверьте, что эта логика включена.

- Обновите конфигурацию до актуального релиза. Если давно не обновлялись, начните с резервной копии базы.

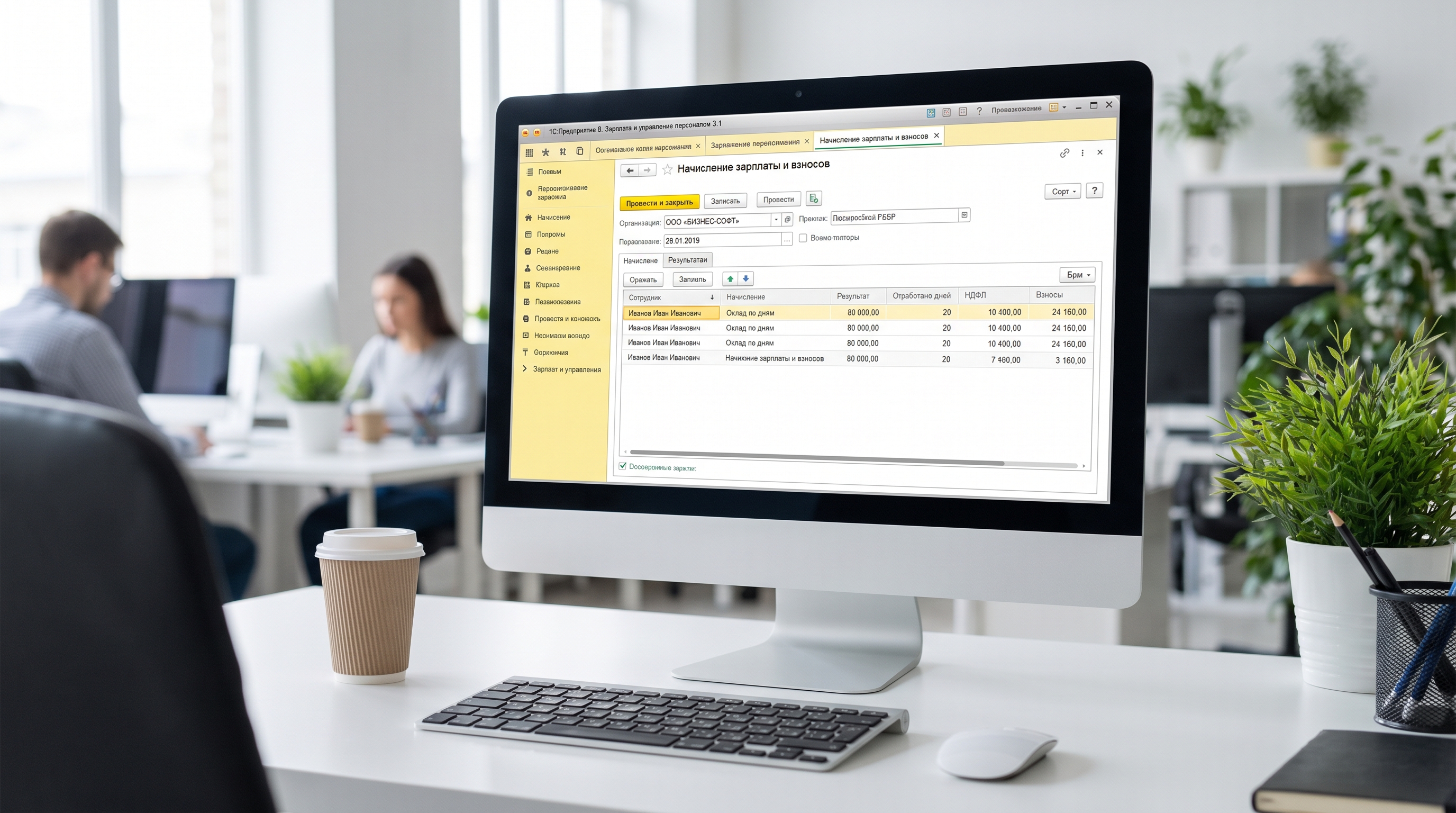

Шаг 3. Сформируйте начисление взносов

- В документе начисления зарплаты и взносов программа рассчитает взносы исходя из фактически начисленных выплат.

- Проверьте суммы: при отсутствии выплат база = 0, взносы = 0.

- Сверьте проводки и движения по регистрам перед закрытием месяца.

Если вы только осваиваете расчётный блок, начните с базовой пошаговой инструкции по начислению и выплате зарплаты в 1С:ЗУП — она покажет, как устроены документы и регистры, на которые опирается расчёт взносов.

Практические примеры расчёта

Чтобы снять путаницу с тем, «от какой суммы считать», разберём три ситуации, с которыми сталкивается почти каждая микрокомпания.

Пример 1. Директор-учредитель без зарплаты

- Выплат за месяц — 0 ₽.

- Облагаемая база — 0 ₽.

- Взносы: 0 × 30% = 0 ₽ в месяц.

- За год — 0 ₽, если компания не начисляла выплат директору.

Пример 2. Зарплата ниже МРОТ

- Директору начислена зарплата ниже МРОТ (например, за неполную ставку).

- База для взносов — фактически начисленная сумма.

- Взносы считаются с фактически начисленной суммы по тарифу 30%.

- НДФЛ удерживается с той же фактически начисленной суммы.

Пример 3. Зарплата выше МРОТ

- Директору начислена зарплата выше МРОТ.

- База = фактическая выплата.

- Взносы считаются с фактической выплаты по тарифу 30% (пока не превышена годовая предельная база 2 979 000 ₽).

Запомните простое правило: облагаемая база руководителя равна фактически начисленным выплатам. Именно эту логику и реализует 1С:ЗУП в актуальных релизах.

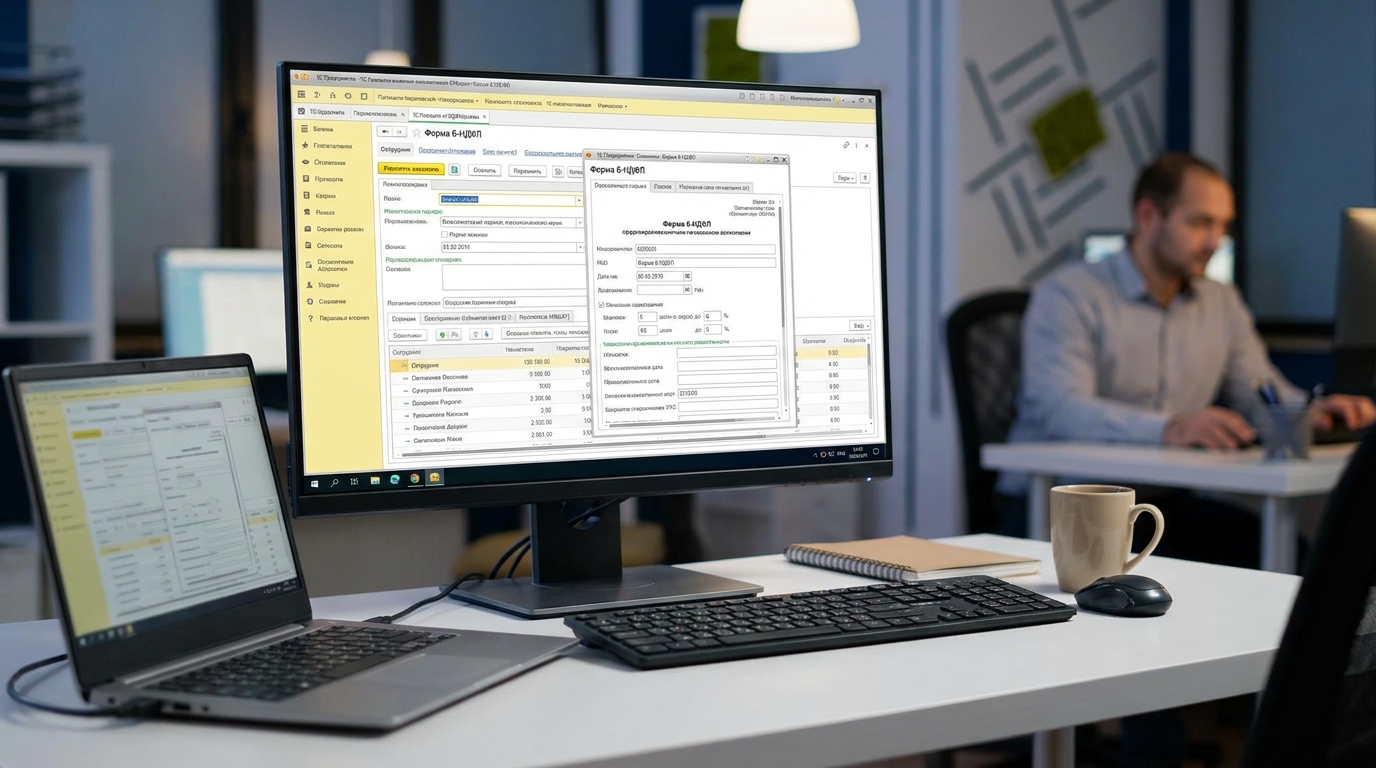

Отчётность: РСВ, перссведения и 6-НДФЛ

Самое болезненное — увязать три формы между собой, чтобы программа проверки ИФНС не выдавала ошибок. Тут у бухгалтеров возникает больше всего вопросов.

- РСВ. Раздел 3 заполняется на директора как на застрахованное лицо. Категория застрахованного лица — НР, тип плательщика — 1 (для общего тарифа). При отсутствии выплат в разделе указываются нулевые суммы.

- Персонифицированные сведения о физлицах (КНД 1151162). Сдаются ежемесячно, не позднее 25-го числа месяца, следующего за истёкшим. При отсутствии выплат директора отражают с нулевыми показателями.

- 6-НДФЛ. Если фактических выплат не было и НДФЛ не удерживался, директор в 6-НДФЛ не отражается. Данные в РСВ/перссведениях и в 6-НДФЛ могут не совпадать — между этими отчётами нет жёсткого контрольного соотношения по суммам.

- Уведомление об исчисленных суммах ЕНП. Подаётся не позднее 25-го числа, а сама уплата взносов — не позднее 28-го; учитывайте это при настройке электронной отчётности.

Перед сдачей прогоните отчёты через встроенную проверку контрольных соотношений в 1С. Это сэкономит куда больше времени, чем последующая переписка с инспекцией. Сдавать отчётность удобнее по ЭДО — если он у вас ещё не подключён, посмотрите наш разбор по подключению ЭДО в 2026 году.

Типичные ошибки и как их избежать

Вот на что смотреть в первую очередь.

- Не показали директора в РСВ и перссведениях. Руководителя организации нужно отражать в персонифицированной отчётности как застрахованное лицо, даже при нулевых выплатах.

- Начислили несуществующие «взносы с МРОТ». При отсутствии выплат база по взносам равна нулю — начислять взносы не нужно.

- Взяли региональный МРОТ вместо федерального при расчёте зарплаты. Если зарплата начисляется, ориентир — федеральный МРОТ 27 093 ₽.

- Не обновили релиз ЗУП. На старой конфигурации отчётность может формироваться некорректно.

- Забыли отразить директора у «нулевой» компании. Даже без оборотов и выплат руководителя показывают в перссведениях с нулевыми данными.

- Не сверили месяц перед закрытием. Встройте проверку взносов в регулярный регламент — особенно перед отчётными датами, как в нашем чек-листе полугодового закрытия.

Совет: настройте напоминания о ежемесячных сроках сдачи перссведений (25-е число) — например, через Telegram-бот для 1С. Это снимает риск пропустить дедлайн в «тихих» компаниях, где бухгалтер ведёт несколько таких ООО одновременно.

Как организовать процесс, чтобы не возвращаться к теме каждый месяц

Учёт директора без зарплаты — это рутина, которую достаточно один раз правильно настроить и автоматизировать. Что стоит сделать:

- Зафиксировать в учётной политике / внутреннем регламенте порядок отражения руководителя в отчётности.

- Держать релиз 1С:ЗУП актуальным — обновления приходят регулярно, и логика расчёта взносов в них дорабатывается.

- Настроить синхронизацию ЗУП с бухгалтерией, чтобы суммы взносов корректно попадали в учёт и на ЕНС. Если данные ещё не перенесены или базы не «подружены», поможет перенос данных и синхронизация.

- Делать регулярные резервные копии перед обновлениями и закрытием периода.

- При большом количестве обслуживаемых организаций — рассмотреть автоматизацию рутинных операций, чтобы не считать вручную каждое ООО.

Если вы сопровождаете несколько микрокомпаний, шаблонизируйте настройку: один раз отлаженный механизм переносится на остальные базы без сюрпризов.

FAQ: частые вопросы по взносам за директора в 1С:ЗУП

Нужно ли платить взносы, если директор-учредитель вообще не получает зарплату?

Нет. Объект обложения страховыми взносами — фактически начисленные выплаты (ст.420 НК). Если выплат нет, база равна нулю и взносы не начисляются — ни в 2025, ни в 2026 году. При этом директора отражают в РСВ и перссведениях с нулевыми показателями. Для НКО порядок такой же — взносы считаются с фактически начисленной зарплаты.

Что ставить в перссведениях, если выплат не было?

При отсутствии выплат директора отражают с нулевыми показателями — само лицо в перссведениях указывать нужно. При этом в 6-НДФЛ директора без фактических выплат отражать не нужно, и расхождение данных между формами здесь допустимо.

Считать базу от регионального или федерального МРОТ?

Если зарплата директору не начисляется, база по взносам равна нулю и МРОТ вообще не участвует в расчёте. Если зарплата начисляется, ориентиром для минимального размера оплаты труда служит федеральный МРОТ — 27 093 ₽ на 2026 год, а не региональный.

Директор получает зарплату ниже МРОТ — с какой суммы считать взносы?

Взносы считаются с фактически начисленной суммы. НДФЛ также удерживается с фактически начисленной суммы. Отдельной обязанности «дотягивать» базу по взносам до МРОТ законодательство не устанавливает; при полной ставке сама зарплата по трудовому законодательству не должна быть ниже МРОТ.

1С:ЗУП сама считает взносы или нужно настраивать вручную?

В актуальных релизах ЗУП механизм реализован: программа рассчитывает взносы с фактически начисленных выплат. Но это работает только на обновлённой конфигурации и при корректно заведённой карточке руководителя со статусом застрахованного лица.

Заключение

Если директор не получает зарплату, база по страховым взносам равна нулю и платить взносы не нужно — обязанности начислять их «с МРОТ» законодательство не вводило. Но самого руководителя нужно отражать в РСВ и перссведениях с нулевыми данными. Чтобы не получать требования из инспекции, держите релиз 1С:ЗУП актуальным, заводите директора как застрахованное лицо и сверяйте отчёты перед сдачей. Настройка несложная, но цена ошибки — вопросы и переписка с ИФНС.

Не хотите разбираться вручную и рисковать? Специалисты «Софт Онлайн» — официального партнёра 1С:Франчайзи — настроят учёт руководителя, обновят конфигурацию и наладят отчётность под требования 2026 года. Изучите наши услуги 1С:Франчайзи, посмотрите каталог программ 1С или просто свяжитесь с нами — поможем закрыть вопрос со взносами раз и навсегда. А если вы только выбираете подрядчика, наши 7 критериев выбора франчайзи 1С подскажут, на что обратить внимание.

Чтобы расчёты в ЗУП всегда сходились, а релизы ставились вовремя, подключите абонентское сопровождение 1С.

Читайте также

Как сделать зарплату в 1С в 2026 году: пошаговый цикл в Бухгалтерии 8.3 и ЗУП 3.1

Полный разбор расчёта зарплаты в 1С: от настройки видов начислений и табеля до ведомости, уведомлений по ЕНС и отчётности. Сравнение 1С:Бухгалтерии 8.3 и 1С:ЗУП 3.1, типовые ошибки и роль искусственного интеллекта в автоматизации расчёта.

Как в 1С начислить зарплату директору: пошагово в ЗУП и Бухгалтерии 8.3

Пошагово: как начислить зарплату директору в 1С:ЗУП и Бухгалтерии 8.3, что делать с директором — единственным учредителем и без зарплаты, НДФЛ, страховые взносы и типичные ошибки.

Не формируется 6-НДФЛ по новому налоговому органу в 1С:ЗУП: причины и решение в 2026 году

Разбираем, почему в 1С:ЗУП отчёт 6-НДФЛ не формируется по новому налоговому органу после смены ИФНС или регистрации обособленного подразделения, и как это исправить за 20–30 минут.