Страховые взносы в 1С:ЗУП в 2026 году: настройка тарифов и проверка начислений

Коротко: В 1С:ЗУП 3.1 вид тарифа задаётся в «Настройка → Учётная политика организации». В 2026 году основной тариф — 30% в пределах единой базы 2 979 000 ₽ на сотрудника нарастающим итогом и 15,1% сверх неё. Базовая льгота для всего МСП отменена: пониженный тариф 15% сверх 1,5 МРОТ (40 639,5 ₽) остался лишь для приоритетных отраслей по перечню Правительства. Проверять начисления удобно через «Анализ взносов в фонды».

Страховые взносы — одна из тех тем, где ошибка в одном флажке тянет за собой неверный РСВ, неправильную сумму ЕНП и претензии от налоговой. В 2026 году правил стало больше: выросла предельная база, изменились условия льгот для малого бизнеса, появились нюансы по взносам за руководителей. Разберём, как корректно настроить тариф в 1С:ЗУП 3.1, как программа считает взносы и как проверить результат до отправки отчётности. Если вы только осваиваете программу, пригодится наш пошаговый обзор основных операций 1С:ЗУП 3.1.

Какие тарифы страховых взносов действуют в 2026 году

Прежде чем настраивать программу, нужно понимать, что именно она должна посчитать. С 2023 года взносы на пенсионное, социальное и медицинское страхование объединены в единый тариф и уплачиваются одной суммой в ФНС через ЕНП. Взносы на травматизм по-прежнему считаются отдельно и платятся в СФР.

Главные параметры 2026 года:

- Предельная база. По данным ФНС и постановлению Правительства РФ от 31.10.2025 № 1705 единая предельная величина базы для исчисления страховых взносов с 1 января 2026 года составляет 2 979 000 руб. в отношении каждого физического лица нарастающим итогом.

- Рост к прошлому году. Новая предельная база по страховым взносам на 2026 год — 2 979 000 рублей. Для сравнения, в 2025 году она составляла 2 759 000 рублей — прибавка около 8%.

- Основной тариф. 30% с выплат в рамках предельной базы и 15,1% с выплат сверх лимита.

- МРОТ. МРОТ с 1 января 2026 года — 27 093 ₽, значит 1,5 МРОТ — 40 639,5 ₽.

Держите в голове, что 30% — это единый тариф страховых взносов: с 2023 года взносы на пенсионное, социальное и медицинское страхование больше не делятся на отдельные ставки и платятся одной суммой в ФНС. Раньше тариф складывался из трёх частей, но сейчас в учёте и отчётности фигурирует именно единый тариф, а ЗУП считает его автоматически.

Главное изменение 2026 года: льготы для МСП урезаны

Это тот пункт, на котором в 2026 году ошибается больше всего бухгалтеров — по привычке оставляют тариф МСП всем подряд. А правила поменялись кардинально.

- Если ранее все без исключения субъекты МСП могли применять пониженные тарифы, то с 2026 года большинство из них теряют такое право и будут уплачивать взносы за сотрудников по стандартной ставке 30%.

- Льготный тариф остался лишь для части бизнеса — 15% с выплат сверх 1,5 МРОТ. В 2026 году для получения льготы бизнес должен одновременно соблюдать два условия: работать по ОКВЭДу из перечня Правительства; получать не менее 70% дохода по нему за каждый квартал, полгода, 9 месяцев и год.

- Раньше для пониженной ставки взносов достаточно было состоять в реестре МСП. С 2026 года значение имеет вид деятельности — он должен быть включён в перечень Правительства.

- В отчётности тоже есть нюанс: с I кв. 2026 года при применении единого пониженного тарифа в расчёте по страховым взносам используется новый код тарифа «32» вместо «20».

Практический вывод: прежде чем выбирать тариф в ЗУП, проверьте, попадаете ли вы в перечень приоритетных отраслей и держите ли долю дохода 70%. Если нет — придётся применять основной тариф 30%, даже если компания в реестре МСП.

Как настроить тариф страховых взносов в 1С:ЗУП 3.1

Вид тарифа в ЗУП задаётся на уровне организации. Путь: Настройка → Организации (или Реквизиты организации) → закладка «Учётная политика и другие настройки» → Учётная политика → раздел «Страховые взносы».

- Откройте карточку организации и перейдите в «Учётную политику».

- В поле «Вид тарифа» выберите нужное значение из списка. Для большинства компаний в 2026 году это «Организации, не относящиеся к льготным категориям» — то есть основной тариф 30%.

- Если вы действительно сохранили льготу — выберите соответствующий пункт (например, для МСП приоритетных отраслей или ИТ-компаний).

- Укажите дату начала действия тарифа. Это критично: если в 2025 году вы применяли тариф МСП, а с 2026 переходите на основной, нужно создать новую запись истории учётной политики с датой 01.01.2026, а не править старую.

- Сохраните и проверьте, что в разделе «Тариф взносов на страхование от несчастных случаев» указана ваша ставка по классу профриска (от 0,2% до 8,5%).

Совет от практиков: никогда не меняйте тариф «задним числом» в уже закрытых месяцах. Создавайте новую запись истории — тогда ЗУП пересчитает корректно, а данные прошлых периодов не «поедут». Если вы работаете в файловой базе и расчёт большого штата стал тормозить, имеет смысл задуматься о переходе на SQL — мы подробно разбирали, когда переходить на клиент-серверный вариант и сколько это стоит.

Как 1С:ЗУП считает взносы: предельная база и нарастающий итог

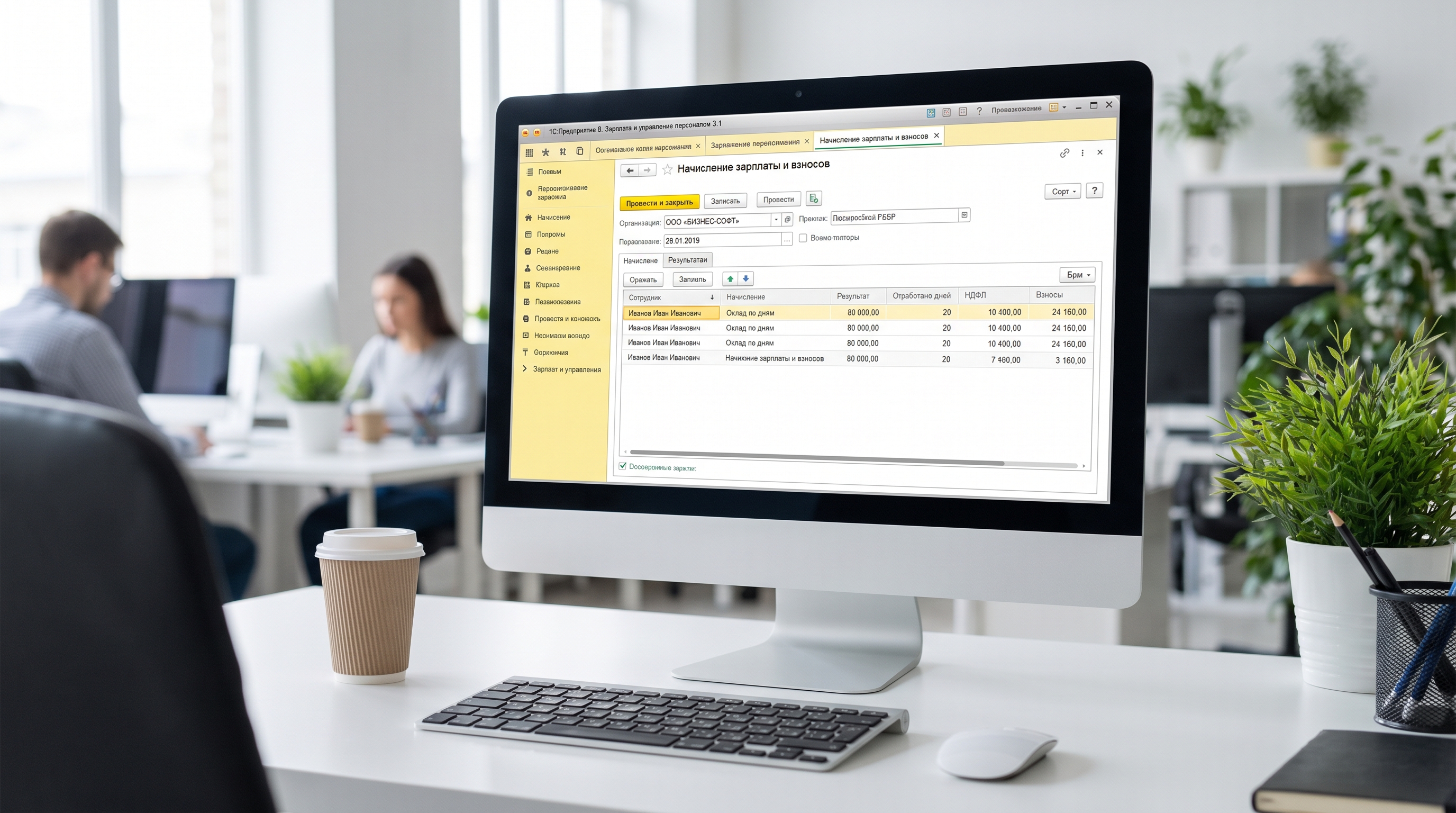

Программа считает взносы автоматически при выполнении документа «Начисление зарплаты и взносов». Но чтобы доверять результату, нужно понимать логику.

- Нарастающий итог. Базу для начисления взносов считают каждый месяц нарастающим итогом с начала года. Расчёт ведут отдельно по каждому работнику.

- Когда включается 15,1%. С какой зарплаты начинает работать пониженная ставка 15,1%? С зарплаты свыше 248 250 руб. в месяц: именно столько составляет 1/12 от предельной базы 2 979 000 руб.

- Доплата за месяц. ЗУП считает взносы нарастающим итогом и вычитает уже начисленное за предыдущие месяцы — получается доплата текущего периода.

Покажем на примере высокооплачиваемого сотрудника. Допустим, зарплата 250 000 ₽ в месяц. За 11 месяцев выплаты составили 2 750 000 ₽ — лимит по предельной базе не достигнут. А вот в декабре годовая сумма достигает 3 000 000 ₽, лимит 2 979 000 ₽ превышается, и часть декабрьской выплаты ЗУП уже обложит по ставке 15,1%.

Для наглядности — итоговый расчёт за год по работнику с заработком 3 500 000 ₽: работник за 2026 год заработал 3 500 000 рублей. Значит, за него нужно будет заплатить страховые взносы (в ФНС через ЕНП) в размере: 2 979 000,00 × 30% + (3 500 000,00 — 2 979 000,00) × 15,1% = 893 700,00 + 78 671,00 = 972 371,00 рублей. ЗУП разнесёт эту сумму по месяцам автоматически — главное, чтобы все начисления попали в нужный вид дохода.

Сравнение тарифов: какой выбрать в 2026 году

Чтобы не запутаться при настройке, держите перед глазами сводную таблицу основных тарифов 2026 года. Все ставки применяются в пределах единой базы 2 979 000 ₽; сверх неё — отдельная ставка.

| Категория плательщика | В пределах базы | Сверх базы | Особенности |

|---|---|---|---|

| Основной тариф (большинство компаний) | 30% | 15,1% | Применяется по умолчанию |

| МСП приоритетных отраслей | 30% до 1,5 МРОТ, 15% сверх | 15% | Нужен ОКВЭД из перечня + 70% дохода; код тарифа «32» |

| ИТ-компании | 7,6% | 7,6% | С выплат в пределах единой предельной базы ИТ-компании платят взносы по ставке 7,6% (при доле профильного дохода ≥ 70%). Льгота сохранена в 2025–2030 годах |

| Травматизм (все) | 0,2–8,5% | Ставка зависит от класса профессионального риска — от 0,2% до 8,5%, платится в СФР |

Обратите внимание на ИТ: льготный тариф страховых взносов для ИТ-организаций составляет 7,6%. По сравнению с 2025 годом изменений нет — тариф остался прежним, вдвое он не вырастал. Это нужно учесть при настройке.

Как проверить начисления взносов в 1С:ЗУП

Самая частая беда — взносы посчитались, бухгалтер их даже выгрузил, а в РСВ потом «вылезает» расхождение. Чтобы этого не случилось, проверяйте до закрытия месяца.

Инструменты проверки в ЗУП:

- «Налоги и взносы → Отчёты по налогам и взносам → Анализ взносов в фонды». Главный отчёт: показывает базу, начисленные суммы по каждому виду страхования и по каждому сотруднику.

- «Проверка расчёта взносов» — служебный отчёт, который сверяет, что программа посчитала, с тем, что должно быть по тарифу.

- Расчётный листок сотрудника — быстро увидеть, какие начисления попали в облагаемую базу, а какие нет.

- «Карточка учёта страховых взносов» — нарастающий итог по работнику, удобно для контроля предельной базы.

Чек-лист перед сдачей РСВ:

- Сверьте вид тарифа в учётной политике с фактической категорией компании на 2026 год.

- Проверьте, что у всех начислений правильно настроен вид дохода для целей взносов (облагается / не облагается).

- Сравните базу по взносам с базой по НДФЛ — большие расхождения почти всегда означают ошибку в настройке начисления.

- Проверьте сотрудников, чей доход приблизился к 2 979 000 ₽ — корректно ли включилась ставка 15,1%.

- Сверьте суммы в «Анализе взносов» с регламентированным отчётом РСВ.

Контроль взносов логично встроить в общую процедуру закрытия периода — у нас есть подробный пошаговый алгоритм закрытия месяца, который пригодится при синхронизации ЗУП и Бухгалтерии. И не забывайте про резервное копирование базы перед массовыми пересчётами — если что-то пойдёт не так, откатитесь без потерь.

Типовые ошибки и нестандартные ситуации

Несколько случаев, на которых регулярно «попадаются» даже опытные расчётчики.

- Оставили тариф МСП по инерции. Самая дорогая ошибка 2026 года. Если вы не в перечне приоритетных отраслей — взносы должны идти по 30%. Иначе при проверке доначислят разницу.

- Слетела дата истории учётной политики. Если переход на новый тариф оформлен не с 01.01.2026, программа считает по старым правилам.

- Неверный вид дохода у начисления. Например, матпомощь или компенсация настроена как облагаемая, хотя в пределах лимита взносами не облагается. Проверяйте необлагаемые лимиты.

- Взносы за директора без зарплаты. С 2026 года для руководителей действуют особые правила облагаемой базы — это отдельная большая тема, мы разобрали её в материале о взносах за директора без зарплаты в 1С:ЗУП.

- Отпускные и командировки. Эти выплаты тоже входят в базу по взносам, и при пересчётах суммы могут «двигаться». Полезно свериться с нашими разборами расчёта отпуска и оплаты командировок, а также дополнительного отпуска и отзыва из отпуска.

Отдельно держите в уме, зачем вообще нужна предельная база, помимо взносов: предельная величина облагаемой базы за прошлые годы влияет на суммы пособий по временной нетрудоспособности и по уходу за ребёнком. Поэтому корректный учёт сегодня — это правильные пособия завтра.

FAQ: частые вопросы про страховые взносы в 1С:ЗУП

Чему равна предельная база по страховым взносам в 2026 году?

В 2026 году её размер равен 2 979 000 рублей (Постановление Правительства от 31.10.2025 № 1705). До этой суммы взносы идут по 30%, сверх — по 15,1%. База считается отдельно по каждому сотруднику нарастающим итогом с начала года.

Может ли наша компания, будучи в реестре МСП, применять льготу 15% в 2026 году?

Только если ваш вид деятельности входит в перечень приоритетных отраслей и вы держите долю дохода по нему. В 2026 году для получения льготы бизнес должен одновременно соблюдать два условия: работать по ОКВЭДу из перечня Правительства; получать не менее 70% дохода по нему за каждый квартал, полгода, 9 месяцев и год. Просто факта присутствия в реестре МСП больше недостаточно.

С какой месячной зарплаты в ЗУП включается ставка 15,1%?

Пониженная ставка 15,1% становится актуальной для сотрудников с зарплатой от 248 250 руб. в месяц — именно столько составляет 1/12 от предельной базы. Если зарплата немного выше этой суммы, лимит будет превышен ближе к концу года. ЗУП отслеживает это автоматически по нарастающему итогу.

Какой код тарифа указывать в РСВ для льготного МСП?

С 2026 года код изменился: с I кв. 2026 года при применении единого пониженного тарифа в расчёте по страховым взносам используется новый код тарифа «32» вместо «20». ЗУП подставляет код в зависимости от выбранного вида тарифа — проверьте, что в учётной политике стоит актуальное значение.

Где в 1С:ЗУП быстрее всего проверить взносы перед отчётом?

В разделе «Налоги и взносы» откройте отчёт «Анализ взносов в фонды» — он показывает базу и начисленные суммы по каждому работнику и виду страхования. Для контроля предельной базы используйте «Карточку учёта страховых взносов». Сверяйте итоги с регламентированным РСВ до отправки.

Заключение

Страховые взносы в 1С:ЗУП в 2026 году требуют внимания на двух уровнях: правильно выбрать тариф с учётом отмены массовой льготы МСП и аккуратно проверить начисления через «Анализ взносов в фонды» перед сдачей РСВ. Запомните главные цифры: база 2 979 000 ₽, основной тариф 30% и 15,1% сверх лимита, МРОТ 27 093 ₽. Большинству компаний в этом году придётся уйти с льготного тарифа на основной — не пропустите этот момент в настройках.

Если вы хотите быть уверены, что взносы, отчётность и обновления настроены корректно, обратитесь в «Софт Онлайн» — официального партнёра 1С:Франчайзи. Мы поможем с настройкой и сопровождением 1С:ЗУП, окажем услуги 1С:Франчайзи, подберём программы из каталога 1С и возьмём на себя автоматизацию бизнеса. Свяжитесь с нами — настроим тарифы взносов так, чтобы у налоговой не было вопросов.

Если ваша компания в реестре МСП или аккредитована как IT — отдельный разбор льгот и деления выплат по 1,5 МРОТ: пониженные тарифы страховых взносов в 1С:ЗУП для МСП и IT.

Чтобы расчёты в ЗУП всегда сходились, а релизы ставились вовремя, подключите сопровождение 1С.

Читайте также

Как сделать зарплату в 1С в 2026 году: пошаговый цикл в Бухгалтерии 8.3 и ЗУП 3.1

Полный разбор расчёта зарплаты в 1С: от настройки видов начислений и табеля до ведомости, уведомлений по ЕНС и отчётности. Сравнение 1С:Бухгалтерии 8.3 и 1С:ЗУП 3.1, типовые ошибки и роль искусственного интеллекта в автоматизации расчёта.

Как в 1С начислить зарплату директору: пошагово в ЗУП и Бухгалтерии 8.3

Пошагово: как начислить зарплату директору в 1С:ЗУП и Бухгалтерии 8.3, что делать с директором — единственным учредителем и без зарплаты, НДФЛ, страховые взносы и типичные ошибки.

Не формируется 6-НДФЛ по новому налоговому органу в 1С:ЗУП: причины и решение в 2026 году

Разбираем, почему в 1С:ЗУП отчёт 6-НДФЛ не формируется по новому налоговому органу после смены ИФНС или регистрации обособленного подразделения, и как это исправить за 20–30 минут.