Увольнение в 1С:ЗУП в 2026 году: компенсация отпуска и выходное пособие

Коротко: при увольнении сотрудник получает зарплату за отработанные дни и компенсацию за все неиспользованные дни отпуска (28 дней в год, по 2,33 дня за полный месяц). Компенсация облагается НДФЛ и взносами полностью. Выходное пособие при сокращении не облагается в пределах трёхкратного среднемесячного заработка (шестикратного — для Крайнего Севера). Все суммы выплачиваются в день увольнения. В 1С:ЗУП 3.1 это оформляется документом «Увольнение».

Увольнение — одна из самых ответственных кадровых операций. Ошиблись в количестве дней отпуска или сроке выплаты — получаете претензию работника, проверку ГИТ и пени за задержку расчёта. В 1С:ЗУП 3.1 большую часть вычислений берёт на себя программа, но бухгалтеру нужно понимать, что и откуда считается, чтобы вовремя поймать ошибку. Разберём по порядку: какие выплаты положены, как они считаются, как облагаются налогами и как это всё провести в базе без нервов.

Какие выплаты положены сотруднику при увольнении

Состав окончательного расчёта зависит от основания увольнения. Два вида выплат полагаются всегда, остальные — только в отдельных случаях.

- Зарплата за отработанные дни последнего месяца — всегда.

- Компенсация за неиспользованный отпуск — всегда, если есть неотгулянные дни. Расчёт отпуска и расчёт компенсации опираются на одну и ту же базу — средний дневной заработок.

- Выходное пособие — при сокращении штата, ликвидации организации и в ряде других случаев из статьи 178 ТК РФ, а также если оно прописано в соглашении сторон или локальном акте.

- Сохранённый средний заработок на период трудоустройства — при сокращении и ликвидации.

- Компенсация за неиспользованные отгулы за работу в выходные и праздники.

Основания различаются принципиально: в 1С:ЗУP 3.1 вид увольнения вы выбираете в документе, и от него зависит, какие начисления подтянутся автоматически.

| Основание | Статья ТК | Выходное пособие | Средний заработок на период трудоустройства |

|---|---|---|---|

| По собственному желанию | ст. 80 | Нет | Нет |

| По соглашению сторон | ст. 78 | Только если прописано | Нет |

| Сокращение штата | ст. 81 | Да | Да |

| Ликвидация организации | ст. 81 | Да | Да |

Компенсация за неиспользованный отпуск: сколько дней и как считать

Главное правило закреплено в ТК РФ: при увольнении работодатель обязан выплатить компенсацию за все накопленные, но не использованные дни отпуска. Это работает независимо от стажа и от того, сколько лет копились дни.

Считать количество дней просто: за полный год работы положено 28 календарных дней, то есть 2,33 дня за каждый полный отработанный месяц (28 ÷ 12). Месяц считается полным, если отработано 15 дней и более; отработали меньше — месяц не учитывается. Из полученного числа вычитаются уже отгулянные дни.

Сама формула компенсации сводится к одному действию: количество неиспользованных дней умножается на средний дневной заработок. Сложность — в каждом из двух множителей.

- Средний дневной заработок = сумма выплат за расчётный период (12 месяцев) ÷ (29,3 × количество полных месяцев + дни неполных месяцев).

- В неполном месяце количество дней = 29,3 ÷ число дней в месяце × число отработанных календарных дней.

- Из расчётного периода исключаются болезни, отпуска, командировки — но они не уменьшают накопленные дни отпуска, а только не дают новых.

- Периоды отпуска за свой счёт свыше 14 дней в рабочем году и отпуска по уходу за ребёнком в стаж для отпуска не входят.

Пример. Сотрудник из Москвы увольняется 20 мая 2026 года, проработав ровно год. За 12 месяцев начислено 720 000 руб., в феврале он болел 10 дней. Дни в неполном месяце: 29,3 ÷ 28 × 18 = 18,84. Средний дневной заработок: 720 000 ÷ (29,3 × 11 + 18,84) = 2 110,56 руб. Компенсация за 28 дней: 2 110,56 × 28 = 59 095,68 руб.

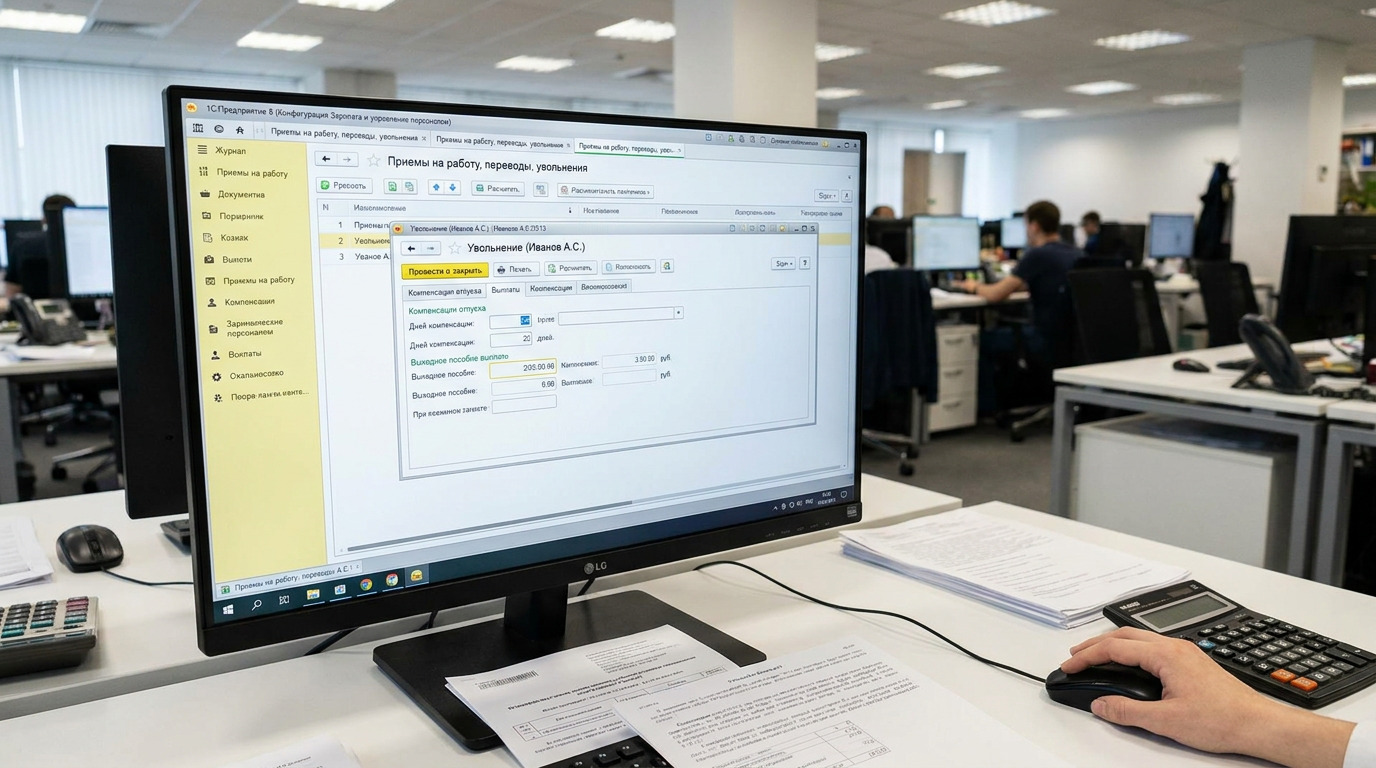

В 1С:ЗУП 3.1 эти расчёты выполняются автоматически в документе «Увольнение» — вы видите количество дней на закладке расчёта компенсации и можете перепроверить базу среднего заработка по кнопке детализации. Если данные за прошлые периоды загружены корректно, ручной пересчёт не нужен.

Выходное пособие: размеры и когда оно положено

Выходное пособие — это отдельная выплата, которую путать с компенсацией отпуска нельзя. При сокращении численности или штата работнику выплачивается выходное пособие в размере среднего месячного заработка, и эта выплата причитается всем сокращаемым независимо от того, нашли они новую работу или нет.

Что нужно учитывать при расчёте в 1С:ЗУП:

- Размер по умолчанию — один среднемесячный заработок. Локальным актом или соглашением компания может установить больше.

- Средний заработок для пособия считается по правилам Постановления Правительства РФ № 922: умножением среднего дневного заработка на количество рабочих дней в оплачиваемом периоде.

- В расчётный период после увольнения нужно включать и нерабочие праздничные дни, выпадающие на этот месяц (ст. 112 ТК РФ) — особенно актуально при увольнении в конце декабря, перед новогодними каникулами.

- При сокращении сотруднику может сохраняться средний заработок и за второй месяц, если он не трудоустроился.

Внешним совместителям положены зарплата и компенсация отпуска, но средний заработок на период трудоустройства при сокращении за ними не сохраняется — у них есть основная работа. Это частая ошибка в кадровом учёте.

Налогообложение выплат: НДФЛ и страховые взносы в 2026 году

Здесь скрыта главная разница между двумя выплатами, и именно её чаще всего путают.

Компенсация за неиспользованный отпуск — единственная «увольнительная» выплата, которая облагается НДФЛ и страховыми взносами полностью, без всяких лимитов. В отчётности она проходит по коду дохода 2013. С компенсации удерживается НДФЛ, начисляются все виды страховых взносов, и в расходах по налогу на прибыль она учитывается как оплата труда. С этой же суммы удерживаются алименты.

Выходное пособие, наоборот, льготируется. Компенсационные выплаты при увольнении освобождаются от НДФЛ и взносов в пределах трёхкратного среднемесячного заработка (шестикратного — для районов Крайнего Севера). Облагается только сумма превышения.

Важное изменение, которое нужно держать в голове: с 1 января 2025 года необлагаемый НДФЛ размер выходного пособия определяется исходя из среднего заработка, рассчитанного по правилам для пособия по беременности и родам и пособия по уходу за ребёнком — то есть за два предшествующих календарных года и только из выплат, на которые начислялись взносы. При этом порядок расчёта необлагаемого лимита для страховых взносов не изменился. Из-за этого лимиты для НДФЛ и для взносов теперь могут различаться, и в 1С:ЗУП их нужно проверять отдельно.

| Выплата | НДФЛ | Страховые взносы | Код дохода |

|---|---|---|---|

| Зарплата за отработанные дни | Облагается полностью | Облагается полностью | 2000 |

| Компенсация отпуска | Облагается полностью | Облагается полностью | 2013 |

| Выходное пособие (в пределах лимита) | Не облагается | Не облагается | — |

| Выходное пособие (сверх лимита) | Облагается превышение | Облагается превышение | 4800 |

Если применяете пониженный тариф для МСП, проверьте настройки в разделе тарифов — об этом подробно в материале про страховые взносы в 1С:ЗУП. А нюансы удержаний — НДФЛ, алиментов, займов — разобраны в статье про удержания из зарплаты.

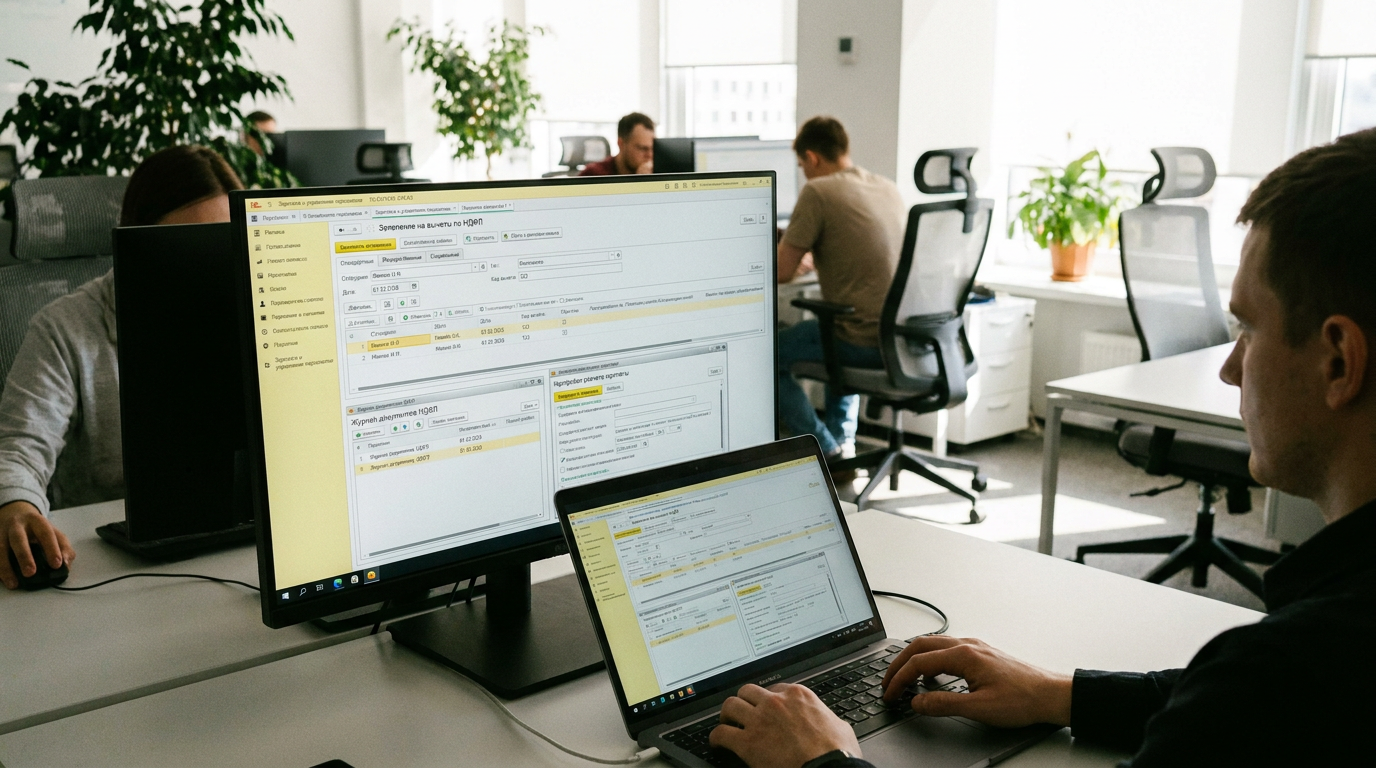

Как оформить увольнение в 1С:ЗУП 3.1 пошагово

Алгоритм отработан и занимает минут десять, если данные в базе в порядке. Действуйте по шагам.

- Откройте раздел «Кадры» → «Увольнения» и создайте документ «Увольнение».

- Выберите сотрудника, дату увольнения (последний рабочий день) и основание — от него зависит набор начислений.

- На закладке расчёта проверьте количество неиспользованных дней отпуска. Программа берёт их из кадровой истории — если человек принят давно и переносы отпусков вводились вручную, перепроверьте остаток.

- Проконтролируйте средний заработок по кнопке детализации: все ли начисления за 12 месяцев попали в базу.

- Для сокращения добавьте выходное пособие и при необходимости укажите необлагаемый лимит — 1С рассчитает облагаемую часть.

- Проверьте расчёт НДФЛ и взносов, проведите документ и сформируйте ведомость на выплату.

Параллельно не забудьте про кадровую отчётность: при увольнении подаётся подраздел 1.1 формы ЕФС-1 не позднее следующего рабочего дня. Сроки и типовые ошибки разобраны в статье про ЕФС-1, СТД-Р и электронные трудовые книжки. Если сотрудник в день увольнения был на больничном, посмотрите материал про больничный в 1С:ЗУП — порядок выплат меняется. А чтобы 1С корректно считала ставки и формы, держите конфигурацию в актуальном релизе — про это в обзоре обновлений 1С в 2026 году.

Сроки выплаты и ответственность работодателя

Все суммы окончательного расчёта выплачиваются в день увольнения (ст. 140 ТК РФ). Если сотрудник в этот день не работал (например, сменный график), деньги выдаются не позднее следующего дня после того, как он предъявил требование о расчёте.

- За задержку расчёта работодатель платит проценты по ставке ЦБ за каждый день просрочки.

- НДФЛ с выплат удерживается в день фактической выплаты и перечисляется в составе ЕНП в общие сроки.

- Дата получения дохода по компенсации — день выплаты; в 6-НДФЛ она отражается в том периоде, когда выплачена.

- За недостоверные сведения в 6-НДФЛ для налогового агента предусмотрена ответственность — поэтому код дохода 2013 для компенсации проверяйте перед сдачей отчётности.

Вовремя заплатить и правильно отразить в отчётности — то, на чём держится спокойствие при проверке. Если у вас нет уверенности в настройках или возникают спорные ситуации, помогает сопровождение 1С с линией консультаций.

Типичные ошибки при увольнении в 1С:ЗУП

За годы практики набирается список граблей, на которые наступают чаще всего. Проверьте себя.

- Неверный остаток дней отпуска. При миграции из старой базы или ручном вводе переносов накапливаются расхождения. Сверяйте остаток отчётом перед расчётом.

- Путаница с налогами. Компенсацию отпуска ошибочно освобождают от взносов «как пособие» — она облагается полностью.

- Старый лимит выходного пособия. С 2025 года необлагаемая база для НДФЛ считается по новым правилам — нельзя брать прежний расчёт.

- Совместитель и средний заработок. Внешнему совместителю при сокращении не положен сохранённый заработок на период трудоустройства.

- Пропущенные праздничные дни. В выходное пособие нужно включать нерабочие праздники, попадающие на оплачиваемый месяц.

- Несвоевременная ЕФС-1. Кадровое мероприятие подаётся на следующий рабочий день — легко забыть в потоке.

Многие ошибки уходят, если регулярно закрывать месяц по алгоритму и не накапливать неразобранные операции. А правильно настроить вычеты по НДФЛ важно, чтобы итоговый налог с расчётных выплат был корректным.

FAQ: частые вопросы про увольнение в 1С:ЗУП

Облагается ли компенсация за неиспользованный отпуск НДФЛ и взносами?

Да, полностью. Это единственная выплата при увольнении, у которой нет необлагаемого лимита: с неё удерживается НДФЛ, начисляются все страховые взносы и удерживаются алименты. В отчётности она проходит по коду дохода 2013.

Сколько дней компенсации положено за неполный год?

За каждый полный отработанный месяц начисляется 2,33 дня отпуска. Месяц считается полным, если отработано 15 дней и более; если меньше — месяц не учитывается. Из полученной суммы вычитаются уже использованные дни отпуска.

В каком размере выходное пособие не облагается налогами?

Выходное пособие и средний заработок на период трудоустройства освобождаются от НДФЛ и взносов в пределах трёхкратного среднемесячного заработка (шестикратного — для Крайнего Севера). С 2025 года необлагаемая база для НДФЛ считается по правилам детских пособий — за два года и только из облагаемых взносами выплат, поэтому лимиты для НДФЛ и взносов могут различаться.

Когда нужно выплатить расчёт при увольнении?

В день увольнения. Если сотрудник в этот день не работал, расчёт выдаётся не позднее следующего дня после предъявления им требования. За задержку начисляются проценты по ставке ЦБ за каждый день просрочки.

Положена ли компенсация, если сотрудник проработал меньше года?

Да. Право на компенсацию за неиспользованный отпуск возникает независимо от продолжительности работы. При стаже от 5,5 до 11 месяцев в отдельных случаях (например, при сокращении) может выплачиваться полная компенсация за год.

Заключение

Грамотное увольнение в 1С:ЗУП — это понимание трёх вещей: какие выплаты положены по основанию, как считается средний заработок и как каждая выплата облагается налогами. Программа сделает арифметику, но контроль остаётся за бухгалтером: остаток дней отпуска, актуальный лимит выходного пособия и срок выплаты в день увольнения. Держите конфигурацию в свежем релизе и сверяйте данные перед расчётом — и проверки будут проходить спокойно.

Нужна помощь с настройкой 1С:ЗУП, обновлением конфигурации или разбором сложной ситуации с расчётом? Специалисты компании «Софт Онлайн» (Москва) — официального партнёра 1С:Франчайзи — помогут с услугами сопровождения 1С, подберут решение из каталога программ 1С и настроят учёт под вашу компанию. Свяжитесь с нами — ответим на вопросы и предложим оптимальный вариант.

Чтобы расчёты в ЗУП всегда сходились, а релизы ставились вовремя, подключите сопровождение 1С:ЗУП.

Читайте также

ЕФС-1, СТД-Р и электронные трудовые книжки в 1С:ЗУП в 2026 году: сроки, формы и типовые ошибки

Разбираем, как в 1С:ЗУП 3.1 вести электронные трудовые книжки, формировать подраздел 1.1 ЕФС-1 и выдавать СТД-Р: новая форма с конца 2025 года, сроки сдачи в 2026 году и типичные ошибки кадровика.

Вычеты по НДФЛ в 1С:ЗУП в 2026 году: стандартные, имущественные, социальные

Разбираем настройку и применение стандартных, имущественных и социальных вычетов по НДФЛ в 1С:ЗУП 3.1 в 2026 году: новые размеры детских вычетов, лимит 450 000 ₽, работа с уведомлениями ФНС и типовые ошибки бухгалтера.

Больничный в 1С:ЗУП в 2026 году: расчёт, перерасчёт и больничный во время отпуска

Как в 1С:ЗУП 3.1 рассчитать больничный в 2026 году, сделать перерасчёт и правильно оформить нетрудоспособность, попавшую на отпуск. Актуальные лимиты, формулы и пошаговый разбор с примерами от специалистов «Софт Онлайн».