Вычеты по НДФЛ в 1С:ЗУП в 2026 году: стандартные, имущественные, социальные

Коротко: в 1С:ЗУП 3.1 в 2026 году бухгалтер заводит три вида вычетов по НДФЛ. Стандартные «детские» вычеты — 1 400 ₽ на первого ребёнка, 2 800 ₽ на второго, 6 000 ₽ на третьего и каждого следующего, 12 000 ₽ на ребёнка-инвалида — применяются ежемесячно, пока доход с начала года не превысил 450 000 ₽. Имущественные (база 2 млн и 3 млн ₽) и социальные (лимит 150 000 ₽) вводятся по уведомлению из ФНС в карточке сотрудника.

Вычеты по НДФЛ — та тема, где маленькая ошибка в настройке оборачивается недоплатой или переплатой налога у десятков сотрудников сразу. В 2026 году к привычным правилам добавились нюансы прогрессивной шкалы НДФЛ и новый порядок расчёта предельного дохода для детских вычетов. Разберём, как настроить все три вида вычетов в 1С:ЗУП 3.1, какие цифры актуальны и где чаще всего ошибаются бухгалтеры.

Какие вычеты по НДФЛ бывают и кто их предоставляет

В 1С:ЗУП работодатель как налоговый агент имеет дело с тремя группами вычетов. Разницу надо понимать — порядок их ввода в базу отличается.

- Стандартные — это «детские» вычеты и вычеты на самого работника (отдельные категории льготников). Бухгалтер заводит их в 1С:ЗУП самостоятельно по заявлению и документам сотрудника, без участия налоговой.

- Имущественные — при покупке или строительстве жилья и по процентам по ипотеке. Применяются у работодателя только на основании уведомления, которое ФНС направляет напрямую в организацию.

- Социальные — на лечение, обучение, спорт, ДМС, добровольные пенсионные взносы. У работодателя предоставляются тоже по уведомлению из инспекции.

Общее правило: вычет уменьшает налоговую базу, а не сам налог. То есть НДФЛ удерживается с дохода уже за минусом суммы вычета. И вернуть можно не больше, чем фактически уплачено НДФЛ — на это особенно обращайте внимание при социальных вычетах.

Стандартные вычеты на детей: размеры 2026 года

Размеры детских вычетов, повышенные ранее, в 2026 году сохраняются. На практике это самый частый вид вычета в любой базе ЗУП.

По действующим нормам ежемесячные размеры составляют: 1 400 ₽ на первого ребёнка, 2 800 ₽ на второго, 6 000 ₽ на третьего и каждого последующего. Эти размеры применяются к правоотношениям с 1 января 2026 года.

Отдельно стоят повышенные вычеты на детей-инвалидов: 12 000 ₽ на ребёнка-инвалида предоставляется с оговорками по статусу получателя. Вычет на инвалида суммируется с обычным «по очерёдности» — то есть складываются обе суммы.

| Очерёдность / статус ребёнка | Размер вычета в месяц, 2026 г. | Код вычета |

|---|---|---|

| Первый ребёнок | 1 400 ₽ | 126 |

| Второй ребёнок | 2 800 ₽ | 127 |

| Третий и каждый последующий | 6 000 ₽ | 128 |

| Ребёнок-инвалид (родителю) | 12 000 ₽ | 129 |

Несколько практических моментов:

- Вычет даётся до 18 лет, а на очной форме обучения — до 24 лет.

- Старшие дети, на которых вычет уже не положен, всё равно учитываются при определении очерёдности. Например, на ребёнка 25 лет вычет не предоставляется, но он считается первым по счёту.

- Единственный родитель получает вычет в двойном размере.

- С 2026 года заявление на детский вычет работодателю подавать не нужно — вычет предоставляется на основании имеющихся сведений, а при первичном предоставлении нужны подтверждающие документы.

Лимит дохода 450 000 ₽ и как его считает 1С

Главное ограничение: детский вычет предоставляется, пока доход с начала года не превысил 450 000 ₽. В месяце превышения право пропадает.

В 2026 году появился важный нюанс расчёта этого лимита. При подсчёте предельных 450 000 ₽ учитываются только доходы основной налоговой базы — зарплата и доходы по ГПХ; дивиденды и проценты по вкладам в этот лимит не входят и не мешают получать стандартный вычет. 1С:ЗУП считает это сама, но при ручных корректировках базы проверяйте регистр накопленного дохода.

Пример. Сотрудник с двумя детьми и зарплатой 38 000 ₽ в месяц получает вычет 4 200 ₽ (1 400 + 2 800). А при зарплате 70 000 ₽ в месяц вычет применяется до июня включительно, потому что в июле доход нарастающим итогом превысит 450 000 ₽.

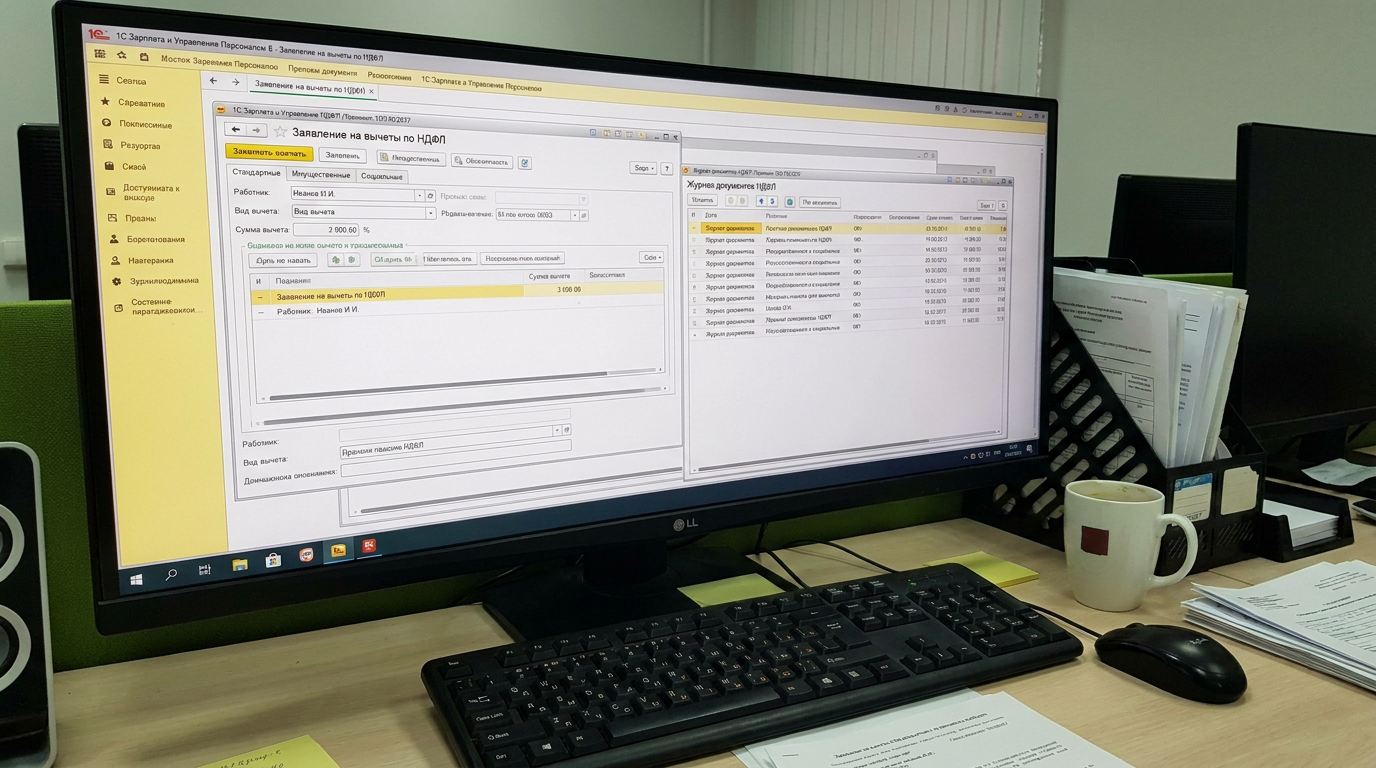

Как завести стандартный вычет в 1С:ЗУП 3.1

Ввод детского вычета занимает пару минут, но порядок надо соблюдать, чтобы вычет «подхватился» при расчёте зарплаты.

- Откройте карточку сотрудника: Кадры → Сотрудники, выберите нужного.

- Перейдите по ссылке «Налог на доходы» в карточке.

- Нажмите «Ввести новое заявление на стандартные вычеты».

- Укажите месяц, с которого применяется вычет, и добавьте строки по каждому ребёнку с нужным кодом (126, 127, 128, 129).

- Проведите документ. При следующем расчёте начислений вычет применится автоматически.

Несколько советов из практики:

- Если сотрудник пришёл в середине года, обязательно заведите справку о доходах с прошлого места работы — иначе ЗУП не увидит накопленный доход и применит вычет дольше положенного.

- Прекращение права (ребёнку исполнилось 18 или 24, закончилась учёба) оформляйте новым заявлением с датой окончания. Программа не отслеживает возраст полностью автоматически.

- Проверяйте результат в расчётном листке — сумма вычета видна в блоке НДФЛ.

Если у вас файловая база и расчёт зарплаты на большом штате стал тормозить, это повод задуматься о переходе — мы разбирали, когда файловую базу 1С пора менять на клиент-серверную на SQL.

Имущественные вычеты: лимиты и ввод по уведомлению

Имущественный вычет работник может получить у работодателя в течение года, не дожидаясь подачи декларации. Основание — уведомление, которое ФНС направляет в организацию напрямую.

Лимиты в 2026 году не изменились:

- База до 2 млн ₽ — на покупку или строительство жилья. Сам принцип расчёта и лимиты остались прежними, изменилась лишь зависимость возврата от ставки НДФЛ.

- База до 3 млн ₽ — по уплаченным процентам по ипотеке. Этот вычет единоразовый, и неиспользованный остаток на другой объект перенести нельзя.

Из-за прогрессивной шкалы максимальная сумма к возврату теперь зависит от ставки. При покупке жилья до 2024 года возврат на одного человека мог составить до 650 тыс. ₽, а по объектам с 2025 года — до 1,1 млн ₽. Например, по ипотечным процентам при доходе свыше 50 млн ₽ и ставке 22% возврат может достигать 660 тыс. ₽ (3 млн × 22%).

Порядок ввода в 1С:ЗУП:

- Получите от сотрудника заявление и от ФНС — уведомление о праве на вычет.

- В разделе Налоги и взносы создайте документ «Уведомление НО о праве на вычеты» (или введите его из карточки сотрудника).

- Заполните реквизиты уведомления: номер, дату, налоговый орган, суммы по покупке и по процентам отдельно.

- Укажите месяц начала применения. Вычет будет уменьшать базу до полного исчерпания суммы из уведомления.

Важный момент: имущественный вычет применяется ко всем доходам сотрудника с начала года, в котором подано заявление, — программа сделает перерасчёт автоматически.

Социальные вычеты: лимит 150 000 ₽ и нюансы 2026 года

Социальные вычеты у работодателя тоже предоставляются по уведомлению из ФНС. Сюда входят расходы на лечение, обучение, спорт, ДМС и пенсионные взносы.

Главный ориентир — общий лимит. Годовой лимит для большей части социальных вычетов составляет 150 000 ₽, и только вычет на дорогостоящее лечение не ограничен. То есть несколько социальных расходов суммируются в пределах этой базы, а возврат считается по ставке НДФЛ сотрудника.

Что изменилось в 2026 году:

- Расширен список расходов на занятия спортом, которые можно вернуть через социальный вычет.

- Часть социальных вычетов можно оформить в упрощённом порядке через личный кабинет налогоплательщика без декларации и подтверждающих документов, но, например, вычет на покупку лекарств в упрощённом порядке получить нельзя.

- Через работодателя вычет даётся по письменному заявлению и уведомлению из инспекции.

В 1С:ЗУП социальный вычет вводится тем же документом «Уведомление НО о праве на вычеты», что и имущественный, — в нём отдельные строки под социальные суммы. Указываете суммы из уведомления, и программа применяет их при расчёте НДФЛ.

Совет из практики: всегда сверяйте сумму из уведомления с лимитом. Если сотрудник принёс несколько уведомлений (например, на лечение и обучение), убедитесь, что в сумме они не превышают предельную базу, иначе по итогам года ФНС сделает перерасчёт и доначислит налог.

Типовые ошибки и как их избежать

За годы внедрений в 1С:ЗУП мы видим один и тот же набор ошибок. Вот те, что приводят к перерасчётам и претензиям ФНС.

- Не учли доход с прошлой работы. Сотрудник пришёл в середине года, справку не завели — ЗУП считает лимит 450 000 ₽ с нуля и применяет детский вычет дольше. Итог — недоудержанный НДФЛ.

- Неверная очерёдность детей. Старшего ребёнка «забыли», и второй ребёнок попал на код 126 вместо 127. Сумма вычета занижена.

- Не закрыли право вовремя. Ребёнку исполнилось 18, обучение не подтверждено, а вычет продолжает применяться.

- Имущественный или социальный вычет завели заявлением на стандартные. Это разные документы — вычет по уведомлению не подхватится.

- Не сверяют расчётные листки. После любой настройки вычетов прогоните контрольный расчёт и проверьте блок НДФЛ хотя бы выборочно.

Отдельно про прогрессивную шкалу: в 2026 году НДФЛ считается по пяти ступеням, и вычет уменьшает базу, к которой применяется ставка. Ошибки в настройке начислений тут особенно болезненны — делайте резервные копии базы перед массовыми правками вычетов и обновлениями конфигурации.

Если вы только осваиваете расчётный блок, полезно параллельно разобрать смежные операции — расчёт отпуска и больничных, ведь отпускные тоже входят в доход для лимита вычета, а пособия учитываются по своим правилам.

FAQ: частые вопросы по вычетам в 1С:ЗУП

Нужно ли в 2026 году заявление от сотрудника на детский вычет?

Отдельное ежегодное заявление работодателю больше не требуется. Вычет предоставляется на основании имеющихся сведений, а при первичном предоставлении нужно представить подтверждающие документы — основной из них свидетельство о рождении, причём на всех детей, включая совершеннолетних. В 1С:ЗУП данные всё равно фиксируются документом-заявлением на вычеты.

Что входит в лимит 450 000 ₽ для детского вычета?

Только доходы основной налоговой базы. В основную базу входят доходы от трудовой деятельности и по договорам ГПХ; дивиденды и проценты по вкладам в лимит не включаются. 1С:ЗУП формирует этот показатель сама, нарастающим итогом с начала года.

Можно ли получить имущественный и социальный вычет одновременно?

Да. Это разные категории вычетов с разными лимитами. У работодателя оба вводятся по уведомлениям из ФНС отдельными строками. Главное — следить, чтобы социальные расходы укладывались в общий лимит 150 000 ₽ (кроме дорогостоящего лечения).

Как ЗУП ведёт себя при превышении дохода в середине месяца?

Если при второй выплате месяца доход нарастающим итогом превысил 450 000 ₽, НДФЛ пересчитывается уже без применения детского вычета. Программа делает этот перерасчёт автоматически при проведении ведомости.

Что будет, если вычет предоставили в большем размере, чем положено?

По окончании года инспекция сделает перерасчёт. Если в течение года вычеты предоставлены в большем размере, чем предусмотрено законодательством, ФНС произведёт перерасчёт и включит сумму НДФЛ в налоговое уведомление. Поэтому корректность настройки в ЗУП лучше проверять до выплаты.

Заключение

Вычеты по НДФЛ в 1С:ЗУП 3.1 — это не про сложные формулы, а про дисциплину: правильные коды, своевременное закрытие права, контроль лимита 450 000 ₽ и аккуратный ввод уведомлений от ФНС. В 2026 году к этому добавились новый порядок расчёта предельного дохода и нюансы прогрессивной шкалы — самое время проверить настройки своей базы.

Компания «Софт Онлайн» в Москве — официальный партнёр 1С:Франчайзи. Поможем настроить расчёт НДФЛ и вычетов, обновить конфигурацию и провести аудит вашей базы ЗУП. Загляните в каталог программ 1С, посмотрите услуги 1С:Франчайзи или просто напишите нам — разберём вашу задачу и предложим решение.

Чтобы расчёты в ЗУП всегда сходились, а релизы ставились вовремя, подключите абонентское сопровождение 1С.

Читайте также

Увольнение в 1С:ЗУП в 2026 году: компенсация отпуска и выходное пособие

Как в 1С:ЗУП 3.1 правильно рассчитать компенсацию за неиспользованный отпуск и выходное пособие при увольнении в 2026 году: формулы, налоги, проводки и типичные ошибки бухгалтера.

ЕФС-1, СТД-Р и электронные трудовые книжки в 1С:ЗУП в 2026 году: сроки, формы и типовые ошибки

Разбираем, как в 1С:ЗУП 3.1 вести электронные трудовые книжки, формировать подраздел 1.1 ЕФС-1 и выдавать СТД-Р: новая форма с конца 2025 года, сроки сдачи в 2026 году и типичные ошибки кадровика.

Больничный в 1С:ЗУП в 2026 году: расчёт, перерасчёт и больничный во время отпуска

Как в 1С:ЗУП 3.1 рассчитать больничный в 2026 году, сделать перерасчёт и правильно оформить нетрудоспособность, попавшую на отпуск. Актуальные лимиты, формулы и пошаговый разбор с примерами от специалистов «Софт Онлайн».